Sollten Sie die Kleinunternehmerregelung in Anspruch nehmen, wenn Sie ein Unternehmen gründen? Kommt darauf an. Es gibt zwei Arten von Selbstständigen. Die einen lassen sich von der Bürokratie nicht aus der Ruhe bringen, die anderen verfallen in Schnappatmung, wenn sie an die Umsatzsteuer-Voranmeldung denken. Für die zweite Gruppe, zu der sich auch der Autor dieses Artikels freimütig bekennt, bringt die Kleinunternehmerregelung eine Erleichterung. Aber zunächst zu den Basics, nämlich der Umsatzgrenze für Kleinunternehmer.

Umsatzgrenze für Kleinunternehmer seit 2025

Seit 2025 gilt in Deutschland eine neue Schwelle für den Jahresumsatz. Früher lag die Höchstgrenze für Kleinunternehmer bei 22.000 Euro, seit 2025 sind es immerhin 25.000 Euro (netto). Das ist zwar nicht so üppig wie in Österreich – bei unseren südlichen Nachbarn liegt die Schwelle bei stattlichen 55.000 Euro (brutto) – vergrößert aber doch den Kreis der Anspruchsberechtigten.

Brutto- oder Nettogrenze?

In Deutschland handelt es ich um eine Netto-Grenzen. Sie müssen also keine fiktive Umsatzsteuer aufschlagen, um herauszufinden, ob Sie die Grenze übeschreiten. In Österreich handelt es sich dagegen um eine Brutto-Grenze.

- Beispielrechnung für Deutschland:

Mit 24.000 Euro Umsatz bleiben Sie unterhalb der deutschen Netto-Grenze von 25.000 Euro. Netto heißt: Sie müssen keine fiktive Steuer aufschlagen, der Kleinunternehmer-Status ist möglich. - Beispielrechnung für Österreich:

Mit 54.000 Euro Umsatz bleiben Sie zwar unterhalb der Grenze von 55.000 Euro, Da es sich um eine Bruttogrenze handeln, müssen Sie die Steuern fiktiv aufschlagen. Mit den Umsatzsteuern kommen Sie über die Schwelle, der Kleinunternehmer-Status ist nicht möglich.

Umsatzgrenze für das laufende Jahr

In Deutschland müssen Sie noch eine weitere Grenze beachten, nämlich die Schwelle von 100.000 Euro für das laufende Jahr, also das Kalenderjahr. Falls Ihr Umsatz durch die Decke geht und 100.000 Euro im laufenden Jahr übersteigt, wechseln Sie sofort, also unterjährig, vom Status als Kleinunternehmer in die Regelbesteuerung. Dabei müssen Sie selbst tätig werden und das Finanzamt informieren.

Der Grenzwert für das laufende Jahr wurde in Deutschland zum 1.1.2025 von 50.000 Euro auf 100.000 Euro (netto) angehoben. In Österreich gibt es nur eine einzige Schwelle, die 55.000 Euro (brutto) gelten auch für das laufende Jahr. Es gibt aber in Österreich noch eine Toleranz-Regelung: Wenn die Umsatzgrenze um nicht mehr als 10 % überschritten wird, dürfen Sie Rechnungen bis Jahresende ohne Umsatzsteuer ausstellen. Erst bei einer Überschreitung von mehr als 10 % sind alle weiteren Rechnungen ab diesem Zeitpunkt steuerpflichtig.

Bringt die Kleinunternehmerregelung Vorteile für mich?

Ob die Kleinunternehmerregelung für Sie vorteilhaft ist, hängt nicht nur von Ihrem Verhältnis zur Bürokartie und dem Jahresumsatz ab, sondern auch von Ihrem Geschäftsmodell.

Kleinunternehmerregelung und Geschäftsmodell

Bei einer Diskussion zur Kleinunternehmerregelung werden Sie immer wieder auf Menschen treffen, die mit Vehemenz ihre Pro- oder Kontraposition verteidigen. Das Problem ist allerdings, dass diese „Missionare“ zumeist nur ihr eigenes Geschäftsmodell als Maßstab ansetzen. Lassen Sie sich also nicht voreilig auf eine Seite ziehen, wägen Sie die persönlichen Vor- und Nachteile ab.

Achtung: Besonders wichtig ist der Zeitpunkt der Entscheidung für alle Gründerinnen und Gründer eines Unternehmens. Was bei der steuerlichen Erfassung angegeben wurde, kann nämlich nicht in jedem Fall wieder schnell geändert werden, siehe das Kapitel Statuswechsel zwischen Kleinunternehmer und regulärer Besteuerung.

Die Vorteile der Kleinunternehmerregelung

Zunächst zu den angenehmen Dingen. Das sind die Vorteile der Kleinunternehmerregelung:

- Kleinunternehmer müssen keine Umsatzsteuer auf Ihre Waren und Dienstleistungen erheben, und auch nicht auf Versandgebühren.

- Kleinunternehmer müssen keine Umsatzsteuer verbuchen und abführen.

- Durch die niedrigeren Preise haben Sie einen Wettbewerbsvorteil.

- Durch die niedrigeren Preise haben Sie geringere Kosten für Zahlungstransaktionen, zum Beispiel bei PayPal, aber natürlich auch bei Wero.

Kleinunternehmer haben weniger Bürokratie am Hals

Hinzu kommen Entlastungen bei der Bürokratie. Als Kleinunternehmer ersparen Sie sich den Aufwand der Umsatzsteuer-Voranmeldung, müssen also keine monatliche oder vierteljährliche Umsatzsteuervoranmeldung beim Finanzamt abliefern. Sie müssen auch keine jährliche Umsatzsteuermeldung für das Finanzamt erstellen. Ihre Gewinn- und Verlustrechnung ist also fix erledigt. Und falls Sie eine Steuerberatung in Anspruch nehmen, entsteht auch hier ein geringerer Aufwand. Sie müssen weniger Daten an Ihr Steuerbüro abliefern.

Sie ersparen sich also eine ganze Menge an Bürokratie und haben mehr Zeit für die Pflege des Sortiments, das Marketing und das Privatleben. Das klingt ganz wunderbar, aber wie immer hat alles zwei Seiten. Als Kleinunternehmer haben Sie auch die eine oder andere Kröte zu schlucken.

Die Nachteile der Kleinunternehmerregelung

- Als Kleinunternehmer erhalten Sie die Umsatzsteuer, die Sie für Ihre Investitionen bezahlt haben, nicht vom Finanzamt rückerstattet. Ein Beispiel: Sie benötigen einen neuen Laptop und eine Videoausrüstung zur Herstellung von Produktvideos, die Sie auf Ihrem YouTube-Kanal zeigen möchten? Dann erhalten Sie nach dem Kauf der Videoausrüstung keine 19% Mehrwertsteuer zurück.

- Sie haben laufende Kosten, zum Beispiel für Hosting, Software und die Anmietung von Büro- und Lagerräumen? Als Kleinunternehmer erhalten Sie vom Finanzamt keine Umsatzsteuer zurück. Sie können natürlich trotzdem in Ihrer Einkommenssteuer-Erklärung alle diese Kosten absetzen. Aber Sie erhalten kein Geld zurück.

- Sie stellen Waren nicht selbst her, sondern kaufen Sie beim Großhändler ein? Für den Großhändler sind die Umsatzsteuern nur ein durchlaufender Posten, für Sie als Kleinunternehmer aber nicht. Sie müssen die Steuern bezahlen und erhalten sie vom Finanzamt nicht wieder zurück.

Kleinunternehmer müssen auf ihren Status nach § 19 UStG hinweisen

Auf Ihren Kleinunternehmerstatus müssen im (Online-)Shop und auf allen Rechnungen rechtskonform hinweisen. Wenn Ihnen hier ein Fehler unterläuft, müssen Sie die Steuern abführen. Auch dann, wenn Sie sie von Ihren Kundinnen und Kunden gar nicht erhoben haben.

Nicht in jedem Shopsystem lässt sich die Kleinunternehmerregelung unkompliziert aktivieren. In WooCommerce ist die Sache aber in fünf Minuten erledigt.

Den Kleinunternehmerstatus rechtskonform in WooCommerce umsetzen

Sie haben sich pro Kleinunternehmer entschieden und von Ihrem Finanzamt grünes Licht erhalten? Dann müssen Sie Ihren Status noch rechtskonform in Ihrem Shop umsetzen. Sie sind dazu verpflichtet, einen Hinweis auf den § 19 UStG in Ihrem Shop einzublenden.

Falls Sie WordPress in Kombination mit dem Shop-Plugin WooCommerce verwenden und nicht selbst im Quellcode herumwerkeln möchten, haben Sie dazu zwei Möglichkeiten:

- WooCommerce mit dem Plugin German Market erweitern.

- WooCommerce mit dem Plugin Germanized für WooCommerce erweitern.

Tipp: Beide Plugins bieten eine Fülle von Einstellungsmöglichkeiten für Shopbetreiber, die weit über die Kleinunternehmerregelung hinausgehen. Sie sollten in jedem Fall eines der beiden installieren – auch wenn Sie sich für die Regelbesteuerung entschieden haben.

Den Kleinunternehmerstatus in German Market aktivieren

Das kostenpflichtige Plugin German Market erhalten Sie nur direkt beim Hersteller MarketPress. Sie müssen das Plugin kaufen, von der Herstellerseite herunterladen, in WordPress installieren und aktivieren. So können Sie die Kleinunternehmerregelung dann aktivieren:

- Klicken Sie auf WooCommerce / German Market / Kleinunternehmerregelung.

- Ziehen Sie den grünen Schieberegler nach rechts.

Mit der Aktivierung des Schiebereglers bei KUR (“Kleinunternehmerregelung”) ändert sich in WooCommerce nun Folgendes:

- Der pflichtgemäße Hinweis auf UStG §19 (für Österreich UStG § 6) wird rechtskonform eingeblendet: „Umsatzsteuerbefreit gemäß UStG §19“.

- Die Preise für Ihre Produkte werden ohne Mehrwertsteuer angezeigt und berechnet.

- Sie haben die Möglichkeit, den Text für den Steuerhinweis anzupassen. In der Regel ist das aber nicht notwendig.

Falls Sie schon Produkte Ihrem WooCommerce-Shop angelegt haben, sollten Sie das Ergebnis gleich in der Besucheransicht kontrollieren. Zwischen dem Preis und dem Button In den Warenkorb sollte nun folgender Hinweis eingeblendet sein: „Umsatzsteuerbefreit gemäß UStG §19“.

{kind=link}

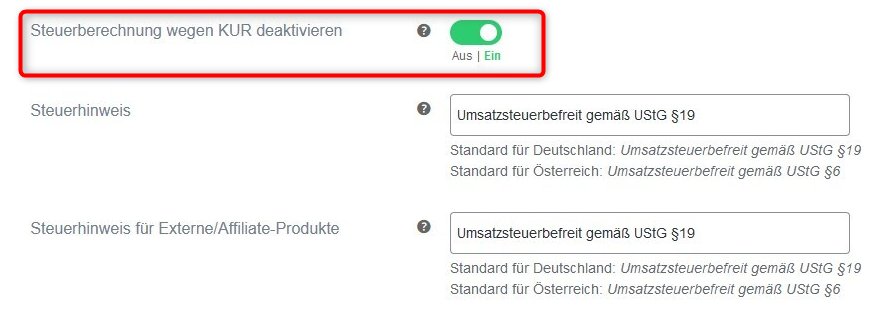

Den Kleinunternehmerstatus in Germanized für WooCommerce aktivieren

Die Alternative zu German Market nennt sich Germanized für WooCommerce. Im Gegensatz zu German Market gibt es für dieses Plugin auch eine kostenlose Version, die direkt aus dem Plugin-Verzeichnis von WordPress installiert werden kann. Sie brauchen also Ihre WordPress-Installation nicht verlassen, um Ihren Shop „einzudeutschen“.

Sie haben Germanized installiert und aktiviert? Dann klicken Sie zunächst auf WooCommerce / Einstellungen / Germanized / Allgemein.

Im Submenü von Allgemein gelangen Sie dann mit einem Klick auf Kleinunternehmer zu den entsprechenden Optionen.

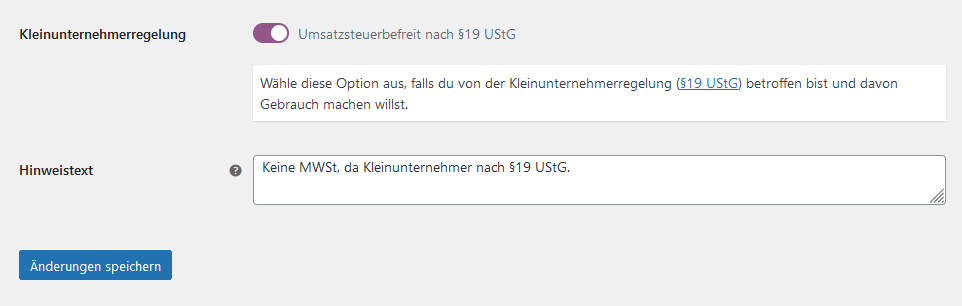

Mit dem Schieberegler können Sie dann die Kleinunternehmerregelung aktivieren und auch wieder deaktivieren. Im Textfeld darunter kann der Hinweistext noch angepasst werden. Machen Sie hier aber keine Experimente, denn mit dem Weglassen des Paragrafen 19 UstG könnten Sie in eine rechtliche Grauzone geraten. Nach dem Klick auf den Button Änderungen speichern überprüfen Sie das Ergebnis im Frontend, also der Besucheransicht Ihres Shops.

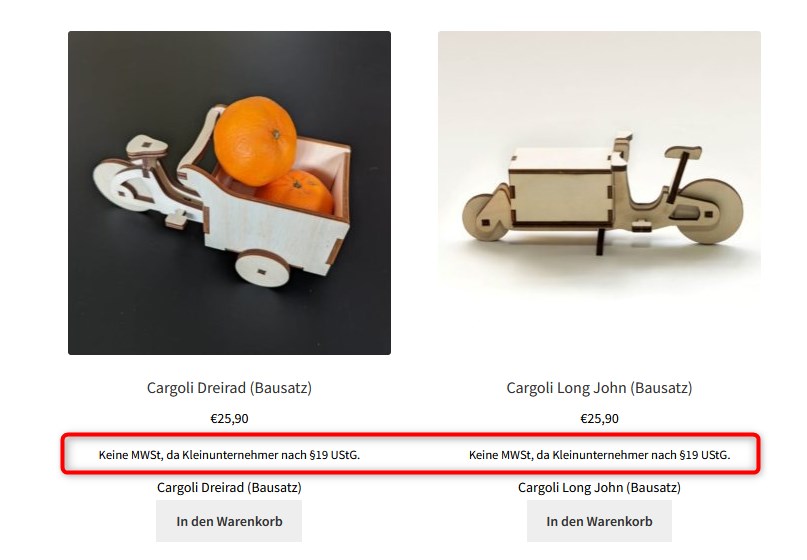

Wenn nun in unmittelbarer Nähe der Preisangabe der Hinweis „Keine MWSt, da Kleinunternehmer nach § 19 UstG” zu sehen ist, haben Sie alles richtig gemacht.

Statuswechsel zwischen Kleinunternehmer und regulärer Besteuerung

Wie bereits zu Beginn dieses Artikels erwähnt: Nicht jede Entscheidung lässt sich so einfach rückgängig machen. Eine wichtige Weichenstellung zum Steuerstatus findet bereits bei der Gründung eines Unternehmens statt, und zwar beim Ausfüllen des Bogens für die steuerliche Erfassung.

Sind Sie in der Vorphase Ihrer Gründung? Dann wägen Sie alle Aspekte wohl ab, denn bei einem Verzicht auf die Umsatzsteuerbefreiung sind Sie eine gefühlte Ewigkeit an die Regelbesteuerung gebunden. Wesentlich schneller funktioniert der Statuswechsel in die andere Richtung.

Die Fristen:

- Frist für den Wechsel von der regulären Besteuerung zum Kleinunternehmer: Fünf Jahre.

- Frist für den Wechsel vom Kleinunternehmer zur regulären Besteuerung: keine.

Ausnahmen:

Der Gesetzgeber hat für Überschreitungen der Umsatzschwelle Ausnahmen vorgesehen, zum Beispiel für folgendes Szenario: Sie haben als Kleinunternehmer gegründet, sind im ersten Jahr unter der Schwelle von 25.000 Euro geblieben, haben im zweiten Jahr aber zwischen 25.000 Euro und 100.000 Euro umgesetzt. Sofern Sie im Folgejahr wieder unter 25.000 Euro bleiben, müssen Sie nicht in die Regelbesteuerung wechseln. Am besten informieren Sie sich bei Ihrem Steuerberater, falls sie die Umsatzschwelle temporär überschreiten.

Der psychologische Effekt der Kleinunternehmerregelung

Was manchmal übersehen wird: der psychologische Aspekt, sobald das Wort „Kleinunternehmer“ im Onlineshop auftaucht. Nehmen Sie dazu am besten die Rolle Ihrer Kundinnen und Kunden ein.

Folgende Szenarien sind denkbar:

- Kunde A ist ein Kunde, der eine hohe Professionalität erwartet. Möglicherweise traut er ihnen nicht über den Weg, weil er Sie für einen Amateur hält. Sie verlieren als Kleinunternehmer an Renommee.

- Kundin B zählt zu Ihrer Fanbase auf Instagram oder Bluesky. Sie kauft ganz bewusst bei Ihnen ein und freut sich, besonders Kleinunternehmer zu unterstützen. Sie gewinnen als Kleinunternehmer an Renommee.

Wie ist das mit der Umsatzsteuer-ID als Kleinunternehmer?

Frage: Gefährdet die Beantragung einer Umsatzsteuer-ID, kurz USt-IdNr., Ihren Status als Kleinunternehner?

Antwort: Nein, mit der Erteilung der USt-IdNr. geht der Kleinunternehmerstatus nicht automatisch verloren, Sie werden damit nicht umsatzsteuerpflichtig!

Jetzt fragen Sie sich natürlich, wozu eine USt-IdNr. denn gebraucht wird. In meinem Fall hab ich sie für das Onboarding bei Mollie benötigt. Mein Weg zum Erhalt der USt-IdNr. war dabeinetwas steinig:

- Beim Finanzamt angerufen und meinem Betreuer meine Situation geschildert

- Mein Betreuer hat mir mitgeteilt, dass er eine Notiz dazu an das BZSt sendet, also an das Bundeszentralamt für Steuern. Dort wird die USt-IdNr. vergeben.

- Beim BZSt die USt-IdNr. online beantragt

- Brief mit USt-IdNr. vom BZSt erhalten

Ein paar Tage später kam der Schock in Form eines Briefs vom Finanzamt mit dem Betreff „Übermittlung der Umsatzsteuer-Voranmeldungen für Anmeldezeiträume ab dem 01.01.2026“. Ich hab dann gleich nochmal, sehr verunsichert, beim Finanzamt angerufen und mir das Kleingedruckte erklären lassen. Ergebnis: Diese Umsatzsteuer-Voranmeldung betrifft solche Tatbestände wie „innergemeinschaftlichen Erwerb und innergenmeinschaftliche sonstige Leistungen“. Mich betrifft das nicht, ich bleibe auch mit Umsatzsteuer-ID ein Kleinunternehmer.

Entscheidungshilfe pro und kontra Kleinunternehmerregelung

Sie müssen eine Stunde Bürokratie mit zehn Stunden Axtwerfen kompensieren? Dann ist der Status als Kleinunternehmer für Sie besser. Es gibt aber auch Gründe dagegen:

Gegen Kleinunternehmerstatus: B2B

Sie verkaufen Ihre Waren und Dienstleistungen ausschließlich an Geschäftskunden, sind also im Bereich Business-to-Business (B2B) unterwegs? Dann verzichten Sie auf die Kleinunternehmerregelung! B2B-Kunden erhalten nämlich ihre Umsatzsteuern vom Finanzamt wieder zurück. Mit der Preisdifferenz zwischen Brutto und Netto können Sie bei B2B-Kunden keinen Blumentopf gewinnen.

Für oder gegen Kleinunternehmerstatus: Hersteller

Sie stellen Ihre Produkte selbst her? Wenn sich die Kosten für Ihre Rohmaterialien im Rahmen halten, lohnt sich das Kleinunternehmertum. Sie können Ihre Produkte dann an Endkunden billiger anbieten. Wenn Sie aber hohe Summen für Rohmaterial ausgeben, lohnt sich der Kleinunternehmerstatus nicht.

Für oder gegen Kleinunternehmerstatus: Dienstleister

Sie sind Dienstleister bei niedrigen Kosten für ihre Räumlichkeiten? Oder Sie geben Onlinekurse? Auch das spricht dafür, als Kleinunternehmer aufzutreten. Wenn Sie aber hohe Kosten für Räumlichkeiten haben, lohnt sich der Kleinunternehmerstatus nicht.

Gegen Kleinunternehmerstatus: Hohe Bezugskosten, niedrige Margen

Ihre Gewinnmargen sind niedrig, ihre Bezugskosten hoch? Dann sollten Sie die Finger von der Kleinunternehmerregelung lassen. Haben Sie im Hinterkopf, dass es sich bei den 25.000 Euro um eine Umsatzschwelle handelt, und nicht um eine Gewinnschwelle. Beispiel: Mit Kosten von 20.000 Euro und Umsätzen von 40.000 Euro pro Jahr zählen Sie, obwohl Sie nach Abzug der Kosten unter der Schwelle von 25.000 Euro liegen, nicht zu den Kleinunternehmern.

Gegen Kleinunternehmer-Status: Hohe Ausgaben

Sie haben hohe einmalige oder laufende Ausgaben? Oder planen diese, zum Beispiel für teure Werbekampagnen bei Google Ads? Dann sollten Sie sich die Sache mit dem Kleinunternehmertum gut überlegen.

Kleinunternehmerregelung – Zusammenfassung

Seit 2025 liegt die jährliche Umsatzgrenze für Kleinunternehmer in Deutschland bei 25.000 Euro brutto, in Österreich beträgt sie 55.000 Euro netto. Die Entscheidung pro oder kontra Kleinunternehmer sollte möglichst vor der Unternehmensgründung getroffen werden.

Relevante Faktoren sind neben der Umsatzgrenze das eigene Geschäftsmodell. Wer im B2B-Bereich tätig ist, kann als Kleinunternehmer keinerlei Preisvorteil bieten, da die meisten Geschäftskunden vorsteuerabzugsberechtigt sind und sich die Umsatzsteuer vom Finanzamt erstatten lassen. Besteht die Zielgruppe dagegen aus Endkunden, so kann ein Händler oder Dienstleister seine Produkte billiger anbieten.

Das Zünglein an der Waage ist der bürokratische Aufwand. Wer die monatlichen bzw. vierteljährlichen Voranmeldungen und die Jahresmeldung der Umsatzsteuer souverän meistert, ist nicht auf den Status des Kleinunternehmers angewiesen – wer mit der Bürokratie auf Kriegsfuß steht umso mehr.