Frage: Kann die Sparkasse 1822 Wero? Antwort: Nein, die 1822 macht der Jahreszahl im Namen alle Ehre. Sie verharrt noch im Zeitalter der Postkutsche! Dabei war doch der pferdegetriebene Zahlungstransfer besonders in Hessen mit erheblichen Risiken verbunden. Zu überregionaler Bekanntheit gelangte der Postkutschen-Raub von 1822.

Der 1822-Postraub 😉

Der Postraub in der Subach (1822)

Der Postraub in der Subach zählt zu den bekanntesten Kriminalfällen des 19. Jahrhunderts in Deutschland. Im Zentrum der Ereignisse steht eine Postkutsche, die im Jahr 1822 in einem abgelegenen Hohlweg in der hessischen Provinz überfallen wurde.

Die Postkutsche als begehrtes Ziel

Die Postkutsche war 1822 das wichtigste Mittel für Briefe und größere Zahlungs-Transfers. Genau deshalb wurde eine bestimmte Postkutsche, die regelmäßig Bargeld zwischen den Orten Gladenbach und Gießen transportierte, zum Ziel einer Räubervereinigung.

Der Überfall auf die Postkutsche

Am 19. Mai 1822 warteten acht Männer in der sogenannten Subach auf die Postkutsche. Nach mehreren gescheiterten Versuchen gelang es ihnen schließlich, die Postkutsche zu stoppen. Sie überwältigten den Kutscher und raubten das Geld, das sich in der Postkutsche befand. Die Beute betrug über 10.000 Gulden.

Der plötzliche Reichtum

Der plötzliche Reichtum wurde den Räubern zum Verhängnis. Die zu Vermögen gelangten Bauern fielen durch ihr neues Verhalten auf. Ihr Umgang mit Geld passte nicht zu ihrem bisherigen Leben. Die Täter wurden entdeckt, verhaftet und schließlich vor Gericht gestellt.

Strafen und Ende

Die Obrigkeit reagierte hart. Mehrere der Beteiligten von 1822 wurden zum Tode verurteilt. Der Überfall auf die Postkutsche sollte als abschreckendes Beispiel dienen.

Die Verfilmung

Die Geschichte der Ereignisse von 1822 wurde durch den Film „Der plötzliche Reichtum der armen Leute von Kombach“ überregional bekannt.

Der Film entstand 1971 unter der Regie von Volker Schlöndorff, das Drehbuch schrieb er gemeinsam mit Margarethe von Trotta. Der Streifen wurde mit dem Deutschen Filmpreis für die beste Regie ausgezeichnet. Was beim heutigen Sehen besonders gefällt: der hessische Dialekt und der Soundtrack. Die Prog-Rock-Beats der 70er geben der Schwarzweiss-Produktion eine glaubwürdige Retro-Atmosphäre.

Einer kam durch

Was der 1822-Film zeigt: Acht arme Bauern und Tagelöhner planen, wie in den Gerichtsakten vermerkt, den Raub einer Postkutsche mit Geldtransport. Nach mehreren Fehlversuchen, es waren keine Profis am Werk, gelingt ihnen der Überfall schließlich. Nur einer, der Händler David, kann mit seinem Anteil der Beute nach Amerika fliehen, alle anderen finden den Tod durch Selbstmord oder Hinrichtung. Hoffentlich ist das kein Omen für die 1822direkt!

Die Geschichte der deutschen Sparkassen

Die Geschichte der Sparkassen beginnt im späten 18. Jahrhundert. Die erste Sparkasse wurde 1778 in Hamburg gegründet.

In dieser Zeit hatte Deutschland noch keine staatliche Sozialversicherung, die wurde erst in den 1880er-Jahren von Reichskanzler Otto von Bismarck gegründet – um Arbeiter gegen existenzielle Risiken zu schützen und um soziale Unruhen zu verhindern.

Die Sparkassen sollten zur finanziellen Absicherung beitragen und verfolgten von Anfang an einen gemeinwohlorientierten Ansatz.

Die Sparkassen im 19. Jahrhundert

Im 19. Jahrhundert verbreiteten sich Sparkassen zunehmend im deutschsprachigen Raum. Städte und Gemeinden gründeten eigene Institute, um die lokale Bevölkerung zu unterstützen.

Typische Merkmale dieser Phase:

Starke regionale Ausrichtung

Fokus auf Sparen statt Kreditgeschäft

Enge Verbindung zur öffentlichen Hand

Die Sparkassen im Deutschen Kaiserreich

Mit der Industrialisierung im 1871 gegründeten Deutschen Kaiserreich wuchs die Bedeutung der Sparkassen weiter.

Die Sparkassen begannen, neben Sparprodukten auch Kredite anzubieten, insbesondere für kleine Unternehmen und Handwerksbetriebe.

Die Sparkassen wurden zu wichtigen Finanzpartnern für den Mittelstand.

Die Sparkassen in der Weimarer Republik

Während der Weimarer Republik standen Sparkassen vor großen Herausforderungen. Inflation, wirtschaftliche Instabilität und politische Unsicherheiten beeinflussten das Bankwesen stark.

Der „Schwarzer Freitag“ leitete am 25. Oktober 1929 in New York die Weltwirtschaftskrise ein.

In Deutschland gilt der 13. Juli 1931 als „Schwarzer Freitag“ der Bankenkrise. Trotz dieser schwierigen Bedingungen blieben viele Sparkassen bestehen und erfüllten weiterhin ihre Aufgabe, die Bevölkerung mit Finanzdienstleistungen zu versorgen.

Die Sparkassen in der Zeit des Nationalsozialismus

Während der Zeit des Nationalsozialismus wurden auch die Sparkassen in das staatliche System eingebunden.

Ihre Selbstständigkeit wurde eingeschränkt, und sie mussten sich den politischen Vorgaben anpassen.

Die Sparkassen nach dem Zweiten Weltkrieg

Nach dem Zweiter Weltkrieg begann der Wiederaufbau der Sparkassen. In der Zeit des sogenannten Wirtschaftswunders unterstützten sie:

Privatpersonen beim Sparen

Unternehmen bei Investitionen

Kommunen bei Infrastrukturprojekten

Modernisierung und Expansion

In den folgenden Jahrzehnten entwickelten sich Sparkassen zu modernen Universalbanken. Sie erweiterten ihr Angebot um Girokonten, Versicherungen und Wertpapiergeschäfte.

Die Sparkassen-Finanzgruppe entstand als Verbundstruktur, die regionale Sparkassen mit zentralen Dienstleistern verbindet. Dazu gehören unter anderem Landesbanken und spezialisierte Finanzunternehmen.

Sparkassen heute

Heute sind die Sparkassen ein zentraler Bestandteil des deutschen Finanzsystems. Sie zeichnen sich durch ihre regionale Verankerung und ihren öffentlichen Auftrag aus. Merkmale der Sparkassen

Flächendeckende Versorgung mit Finanzdienstleistungen

Fokus auf Privatkunden und Mittelstand

Engagement in der regionalen Wirtschaft und Gesellschaft

Die Mutter kann es, die Tochter nicht

Dabei wäre die Aktualisierung der Zahlungsarten doch so nahe liegend. Die Mutter, die Frankfurter Sparkasse, kann Wero nämlich ganz prima. Sie hat die Digitalisierung schon gewuppt, worauf ein Plakat in der Filiale an der schönen Konstablerwache hinweist: „Warum anstehen? Fast alles geht online“: Das stimmt auch, aber halt nur für die klassische Sparkasse. Bei der 1822 hapert es mit dem Digitalen.

1822 direkt – Banking ohne Wero

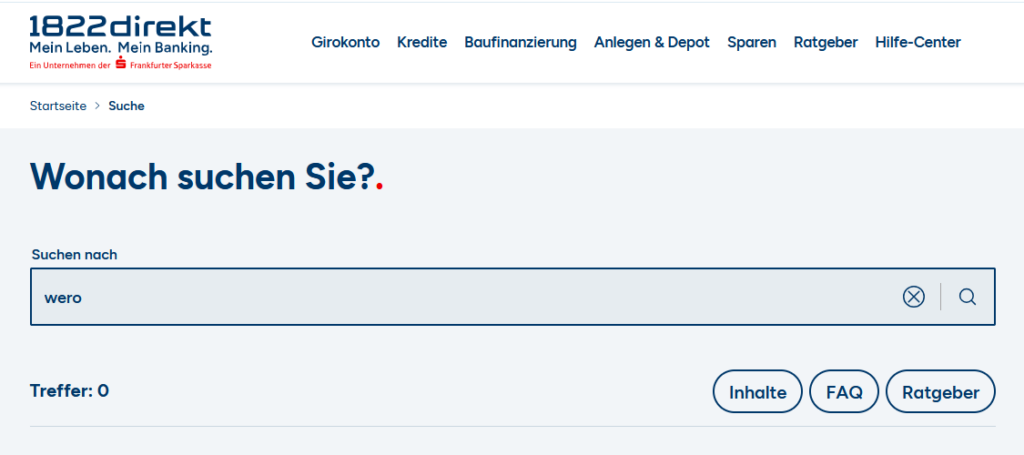

Okay, der Fairness halber: Digitales kann die Direktbank 1822 auch. Aber sie bietet halt noch nicht den Geldtransfer mit Wero an. Aber vielleicht gibt es ja einen Wero-Fahrplan? Oder wenigstens eine grobe Zeitspanne für die Wero-Einführung, einen Hinweis auf 2026 oder 2027 oder 2030? Leider nein! Fehlanzeige, wie der Screenshot von der Website der 1822direkt zeigt.

Bei der Comdirect, bald durchgereicht von der Commerzbank zur UniCredit, gibt es wenigstens ein paar Andeutungen zu Wero.

Bei der Sparkasse 1822 direkt, hundertprozentige Tochter der Wero-affinen Frankfurter Sparkasse, ist überhaupt nichts zu Wero zu finden. Nichts, nada, niente.

Update 22.3.2026: Die Visa-Karte gibt es im ersten Jahr kostenlos. Aber die Suchmaschine der Website von 1822direkt spuckt zu Wero immer noch 0 Treffer aus.

Geschichte der 1822 direkt

Kleine Unternehmensgeschichte

Gründung der 1822direkt

Die 1822direkt wurde nicht 1822 gegründet, sondern 1996. Die Jahreszahl im Namen verweist auf das Gründungsjahr der Muttergesellschaft, der Frankfurter Sparkasse. Ziel der 1822direkt war es, bundesweit Kundinnen und Kunden mit günstigen Konditionen und modernen Dienstleistungen anzusprechen. Die Direktbank ist nicht eigenständig, sondern eine 100-prozentige Tochter der Frankfurter Sparkasse.

Anfangsjahre der 1822direkt

Um die Jahrtausendwende lag der Fokus der 1822direkt vor allem auf einfachen und kostengünstigen Produkten wie Girokonten, Tagesgeld und Wertpapierdepots. Durch den Verzicht auf Filialen konnte die Bank attraktive Konditionen anbieten – ein Vorteil in einem liberalisierten Bankenmarkt, in dem Kunden verstärkt Preise und Leistungen verglichen.

Aktien selbst kaufen und verkaufen

Mit der Digitalisierung entwickelte sich auch das Angebot der 1822direkt weiter. In den 2000er-Jahren gewann der Wertpapierhandel für Privatkunden an Bedeutung und die Bank ergänzte ihre Angebote mit dem Aktienhandel. Die Möglichkeit, Aktien und Werpapiere online zu handeln, machte sie für Anleger interessant.

Mobile Banking

Mit der Verbreitung von Smartphones ab den 2010er-Jahren investierte die 1822direkt verstärkt in mobile Lösungen. Die Banking-App ermöglichten es den Kundinnen und Kunden, ihre Finanzen per Smartphone an jedem Ort zu verwalten.

Zunehmender Wettbewerb

In den letzten Jahren standen die Direktbanken vor neuen Herausforderungen. Niedrige Leitzinsen, zunehmender Wettbewerb durch neue FinTech-Unternehmen und die steigende Regulierung durch die BaFin erforderten Anpassungen. Die 1822direkt reagierte darauf mit einem erweitertes Produktportfolio, das auch nachhaltige Anlageformen berücksichtigt.

1822direkt heute

Heute betrachtet sich die 1822direkt als moderne Direktbank, die Tradition und Innovation verbindet. Einen Plan zum Wero-Beitritt hat sie allerdings noch nicht veröffentlicht. (Stand April 2026)

Kommentar

Früher hat man nicht an der Konsti gesessen und sein Smartphone gequält, um Wero in der Banking-App zu aktivieren. Da ist man zum ehrwürdigen Kreditinstitut gelaufen, hat sich in der langen Schlange angestellt und gehofft, dass man vor Feierabend noch drankommt.

Time Machine 1822

Liebe 1822, wollt ihr wirklich die Zeit zurückdrehen? Bitte nehmt mal direkt weniger von dem nebligen Zeugs, das draußen auf der Konsti angeboten wird und kommt raus aus der Rübezahl-Ebene. Macht euren Job, macht Wero klar!

Den Finanzplatz Frankfurt erhalten

Wer den Finanzplatz Frankfurt erhalten will, sollte sich ein bisschen mehr anstrengen. Was sagen den eigentlich die EPI, der Frankfurter Bürgermeister Mike Josef (SPD) und der hessische Ministerpräsident Boris Rhein (CDU) zu eurer Wero-Abwehr? Macht euren Job, macht Wero klar!

Rosenkrieg: 1822direkt vs S-Neo

Vielleicht gibt es aber einen ganz anderen Grund für die Postkutschen-Mentalität bei der 1822. Die Mutter Sparkasse rollt nämlich mit S-Neo ein neues Fintech-Projekt aus. Bereits Mitte 2026 soll S-Neo verfügbar sein. Das klingt nach einer Konkurrenz ais eigenem Haus, also einem Rosenkrieg.

Der 1822-Killer S-Neo

Mit S-Neo führen die Sparkassen ein neues digitales Finanzangebot ein, das sich wie die einst die 1822direkt gezielt an eine jüngere, digitalaffine Zielgruppe richtet. Ein Neuanfang in einem europäischen, wettbewerbsintensiven Markt. Konkurrenten sind, so berichtet die Frankfurter Rundschau, zum Beispiel Revolut und Trade Republic.

Allein der Berliner Anbieter Revolut konnte innerhalb von nur 18 Monaten seine Kundenzahl auf 10 Millionen verdoppeln. Von den aktuell knapp 20 Millionen Nutzern der Sparkassen-App haben 10 Millionen bisher noch gar kein Wertpapierdepot.

Kleine Anmerkung zum „Berliner Anbieter Revolut“: Der Hauptsitz der Revolut Group befindet sich in London (30 South Colonnade, E14 5HX). Für Kunden im Europäischen Wirtschaftsraum (EWR), einschließlich Deutschland, ist die Revolut Bank UAB mit Sitz in Vilnius, Litauen zuständig. In Berlin befindet sich nur die deutsche Zweigniederlassung von Revolut. Die „Anlagedienstleistungen“ werden von Revolut Securities Europe UAB erbracht, und die hat ihren Sitz in der Schweiz, und ist eine von der Bank of Lithuania zugelassene Wertpapierfirma. Quelle: Revolut

Der FinTech-Konkurrent Bunq

Außen vor bleibt bei der Berichterstattung in den meisten deutschen (Finanz-) Zeitungen der Hinweis auf einen in Europa stark wachsenden Konkurrenten aus den Niederlanden: Das FinTech-Unternehmen Bunq. Zur Erinnerung: Bunq ist der EPI beigetreten und wird noch 2026 die Zahlungsart Wero anbieten.

Die Basics zu S-Neo

S-Neo ist wie die 1822direkt als rein digitale Finanzlösung konzipiert, die Banking, Sparen und Investieren in einer zentralen Plattform bündelt.Voraussetzung ist dabei ein Girokonto bei der Sparkasse:

Für die Nutzung des S-Neo Depots benötigen Sie neben der App Sparkasse ein hinterlegtes Verrechnungskonto. Dieses muss ein Sparkassen Girokonto sein. Beim Kauf von Wertpapieren wird das Verrechnungskonto mit dem entsprechenden Kaufbetrag belastet, beim Verkauf erhalten Sie den Erlös aus dem Wertpapierverkauf auf Ihr Girokonto gutgeschrieben.

Für die Freischaltung benötigt werden ein Computer oder Laptop und ein Smartphone mit der aktuellen Sparkassen-App. So funktioniert das Onboarding:

Örtliche Sparkassen-Website am Laptop oder Computer aufrufen

S-Neo im Menü finden oder über die Suche der Sparkassen-Website eingeben

Ein QR-Code wird eingeblendet

Smartphone zücken

Den QR-Code scannen

Den Anweisungen bei „Jetzt Depot S-Neo eröffnen“ folgen

Die wichtigsten Funktionen von S-Neo

Digitale Kontoeröffnung in wenigen Minuten

Echtzeit-Übersicht über Einnahmen und Ausgaben

Automatisierte Sparfunktionen

Zugang zu Wertpapier- und Investmentangeboten

Personalisierte Finanzempfehlungen

Wero?

Mit diesen Funktionen orientiert sich S-Neo klar an den Standards moderner Neobanken, punktet aber gegenüber den Wettbewerbern mit dem Datenschutz und Sicherheit.

Mehr FinTech, weniger Direktbank

Mit S-Neo betreten die Sparkassen das FinTech-Feld, um bei jüngeren Kundinnen und Kunden Marktanteile zu gewinnen. Gabs da nicht mal einen Sketch mit einem Teenie-Jeans-Konto von Badesalz (RIP Gerd Knebel)?

Kann S-Neo Wero?

Es wird bei diesen vier Fragen spannend:

Wie gut wird sich S-Neo in die bestehende Sparkassen-Infrastruktur integrieren?

Gibt es einen Rosenkrieg zwischen S-Neo und 1822direkt?

Wenn ja, welche Tochter überlebt?

Kann das überlebende Tochterunternehmen dann endlich Wero?

Zum Abschluss noch ein Blick auf die FinTech Konkurrenz: Revolut kann Wero, Trade Republic scheitert an Wero. Bunq ist Wero-Mitglied hat die Einführung des neuen Zahlungssystems für 2026 angekündigt.

PS: Welche Bank kann Wero? Hier geht es zur aktuellen Wero-Bankenliste.