Mahnverfahren im E-Commerce.MitZahlungserinnerungen und Mahnverfahren sichern Onlinehändler ihre Forderungen ab.

Die Waage der Gerechtigkeit

Im E-Commerce gehört es leider zum Alltag, dass nicht alle Kunden fristgerecht zahlen. Die Gründe sind vielfältig:

Vergesslichkeit.

Finanzielle Engpässe.

Überschuldung.

Bewusste Zahlungsverweigerung und Betrug.

Schlechte Usablity des Onlineshops. Beispiel: Bei der Eingabe einer IBAN in eine Formularfeld findet keine automatisierte Validierung der Nummer statt.

Ausstehende Zahlungen sind nicht nur eine finanzielle Belastung, sie wirken sich auch negativ auf die Motivation des Teams aus, das den Onlineshop betreut. Das Mahnwesen hat die Aufgabe, berechtigte Forderungen durchzusetzen ohne dem Unternehmen einen Image-Schaden zuzufügen.

Zahlungserinnerung: Der freundliche erste Schritt

Bevor rechtliche Schritte eingeleitet werden, sollten Händler ihren Kunden eine freundliche Zahlungserinnerung senden. Diese informiert darüber, dass die Zahlungsfrist überschritten wurde und die Forderung weiterhin offen ist.

Inhalte einer Zahlungserinnerung:

Kunden- und Rechnungsnummer

Rechnungsdatum und Betrag

Ursprüngliches Zahlungsziel

Höfliche Bitte um Begleichung der Rechnung

Neue Frist zur Zahlung (z. B. 7 Tage)

Kontaktmöglichkeit bei Rückfragen

Tipp: Verwenden Sie einen sachlich-freundlichen Ton. In vielen Fällen reicht diese Erinnerung bereits aus, um die Zahlung zu erhalten.

Mahnverfahren in mehreren Stufen

Bleibt die Zahlung trotz Erinnerung aus, folgt in der Regel ein gestuftes Mahnverfahren mit ein bis drei Mahnungen.

Typische Mahnstufen im Überblick:

1. Mahnung: Sachlich, erinnert erneut an die offene Rechnung, evtl. mit Hinweis auf Mahngebühren bei weiterer Nichtzahlung.

2. Mahnung: Deutlicher im Ton, evtl. mit Ankündigung rechtlicher Schritte.

3. Mahnung (Letzte Mahnung): Setzt eine letzte Frist und kündigt gerichtliches Mahnverfahren oder Inkasso an.

Hinweis: Gesetzlich vorgeschrieben ist ein angestuftes Mahnverfahren nicht – rechtlich gesehen kann nach Verzugseintritt sofort ein gerichtliches Mahnverfahren eingeleitet werden. Die außergerichtliche Mahnung ist jedoch wirtschaftlicher.

Rechtlicher Rahmen: Wann gerät der Kunde in Verzug?

Ein Schuldner gerät nach § 286 BGB automatisch 30 Tage nach Fälligkeit und Zugang der Rechnung in Verzug – vorausgesetzt, er wurde auf diese Frist hingewiesen. Bei Verbrauchern (B2C) muss dieser Hinweis erfolgen, bei Geschäftskunden (B2B) ist er üblich, aber nicht zwingend.

BGB § 286 Verzug des Schuldners

(1) Leistet der Schuldner auf eine Mahnung des Gläubigers nicht, die nach dem Eintritt der Fälligkeit erfolgt, so kommt er durch die Mahnung in Verzug. Der Mahnung stehen die Erhebung der Klage auf die Leistung sowie die Zustellung eines Mahnbescheids im Mahnverfahren gleich.

(2) Der Mahnung bedarf es nicht, wenn 1. für die Leistung eine Zeit nach dem Kalender bestimmt ist, 2.der Leistung ein Ereignis vorauszugehen hat und eine angemessene Zeit für die Leistung in der Weise bestimmt ist, dass sie sich von dem Ereignis an nach dem Kalender berechnen lässt, 3.der Schuldner die Leistung ernsthaft und endgültig verweigert, 4.aus besonderen Gründen unter Abwägung der beiderseitigen Interessen der sofortige Eintritt des Verzugs gerechtfertigt ist.

Folgen des Verzugs:

Anspruch auf Verzugszinsen (aktuell 5 Prozentpunkte über dem Basiszinssatz bei Verbrauchern, 9 bei Unternehmen)

Anspruch auf Ersatz weiterer Verzugsschäden

Inkassokosten sind ggf. erstattungsfähig

Inkasso, gerichtliches Mahnverfahren oder Klage?

Wenn auch Mahnungen wirkungslos bleiben, stehen zwei Wege offen:

Inkassobüro: Übernimmt die Forderungseinziehung außergerichtlich. Vorteil: Geringer Aufwand für den Händler. Nachteil: Zusatzkosten und potenzieller Reputationsverlust.

Gerichtliches Mahnverfahren: Über das zuständige Mahngericht kann ein Mahnbescheid beantragt werden. Widerspricht der Schuldner nicht, kann ein Vollstreckungsbescheid erwirkt werden. Portal für Ansprechpartner: https://www.mahngerichte.de/

Wichtig: Das gerichtliche Mahnverfahren ist keine Klage und kostengünstiger und schneller als eine Klage – insbesondere bei unstrittigen Forderungen. Die Klage ist das wirklich letzte Mittel.

Digitale Tools und Automatisierung

Einige E-Commerce-Systeme bieten Schnittstellen zu Buchhaltungs- und Mahnsoftware. Diese automatisieren Zahlungserinnerungen und Mahnprozesse, reduzieren manuellen Aufwand und minimieren das Risiko menschlicher Fehler.

Vorteile:

Automatisierte Zahlungsüberwachung

Vorlagen für Mahnstufen

Integration mit Inkassodiensten oder Mahngerichten

Fazit: Professionelles Mahnwesen schafft Liquidität, sollte aber mit Fingerspitzengefühl eingesetzt werden.

Cyberkriminalität, Betrugsversuche und Zahlungsausfälle gehören zu den größten Herausforderungen für Online-Händler. Effektives Risikomanagement und eine robuste Fraudprävention (Betrugsprävention) sind daher Pflicht. Unternehmen, die ihre Risiken im Griff haben, schützen ihren Umsatz.

Warum Risikomanagement im E-Commerce unerlässlich ist

Im Gegensatz zum stationären Handel finden Transaktionen im E-Commerce anonym und digital statt. Die fehlende persönliche Interaktion erhöht das Risiko für Identitätsdiebstahl und Kreditkartenbetrug.

Ein Risikomanagement hilft, diese Risiken frühzeitig zu erkennen, zu bewerten und zu minimieren. Dabei gilt: Prävention ist effektiver (und günstiger) als Reaktion.

Risiken im Überblick

Zahlungsausfälle

Insbesondere beim Kauf auf Rechnung oder per Lastschrift trägt der Händler das Risiko, dass der Kunde nicht zahlt.

Ein wirksames Risikomanagement besteht aus mehreren Bausteinen:

Risikoanalyse

Identifikation und Klassifikation potenzieller Risiken anhand von:

Kundendaten

Produktkategorie

Zahlungsart

Lieferadresse

Risikobewertung

Einschätzung der Eintrittswahrscheinlichkeit und des Schadenspotenzials – z. B. mit Hilfe von Scoring-Modellen.

Maßnahmen zur Risikominderung

Je nach Risikoprofil sollten passende Gegenmaßnahmen ergriffen werden – von Bonitätsprüfung bis hin zur Zwei-Faktor-Authentifizierung.

Monitoring und Reporting

Kontinuierliche Überwachung der Transaktionen und Ableitung von Trends oder Anomalien.

Fraudprävention: Strategien und Technologien

Technische Maßnahmen

Maßnahme

Nutzen

Adressverifizierung (AVS)

Abgleich der Rechnungsadresse mit Kartendaten

Device Fingerprinting

Identifizierung verdächtiger Endgeräte

Geolokalisierung

Erkennung von Bestellungen aus Hochrisikogebieten

3D Secure 2.0

Erweiterte Authentifizierung bei Kreditkarten

CAPTCHA & Bot-Erkennung

Schutz vor automatisierten Angriffen

Bonitäts- und Identitätsprüfung

Durch Anbieter wie SCHUFA, CRIF oder infoscore lässt sich die Zahlungsfähigkeit von Neukunden in Echtzeit prüfen.

Betrugs-Scoring und Machine Learning

Algorithmen analysieren Tausende Datenpunkte (z. B. Bestellverhalten, IP-Adresse, Warenkorbgröße) und berechnen ein Risikoprofil für jede Transaktion.

Blacklists und Whitelists

Bekannte Betrugsversuche (z. B. bestimmte E-Mail-Adressen oder IP-Bereiche) werden blockiert, vertrauenswürdige Kunden ggf. bevorzugt behandelt.

Die Rolle externer Partner

Viele Online-Händler setzen auf Bonitätsprüfer, Fraud-Detection-Anbieter oder Payment Service Provider (PSP) mit integrierten Sicherheitslösungen. Bekannte Anbieter:

Diese Systeme bieten oft eine Kombination aus Künstlicher Intelligenz und eigener Recherche, um Betrugsmuster zu erkennen und Bestellungen zu bewerten.

Datenschutz und rechtliche Aspekte

Das Risikomanagement muss DSGVO-konform sein.

Transparente Kommunikation über Datenverarbeitung

Einwilligungen bei Bonitätsprüfungen (je nach Art und Umfang)

Sicherstellung der Datensicherheit (Verschlüsselung, Zugriffskontrollen)

Best Practices für Händler

Zahlungsarten anpassen: Hochrisiko-Zahlarten wie Kauf auf Rechnung nur bei positivem Scoring anbieten.

Regelbasierte Filter einsetzen: Kombination von PLZ, E-Mail-Domain, Bestellwert u. a. als Risikofaktoren.

Retourenmonitoring: Wiederkehrende Rücksendungen durch einzelne Kunden identifizieren.

Mitarbeiter schulen: Betrugsindikatoren erkennen und richtig reagieren.

Fazit

Risikomanagement und Fraudprävention bieten Schutz vor finanziellen Verlusten und diesen der Sicherung von Kundenvertrauen und Markenreputation. Die Herausforderung besteht darin, ein Gleichgewicht zwischen Sicherheit und Usability zu finden: Wer es übertreibt, riskiert Kaufabbrüche; wer Riskiken ignoriert, wird zur leichten Beute für Betrüger.

Treue Kunden belohnen

Tipp: Belohne deine treuen Stammkunden mit kleinen Give-aways und Rabatten.

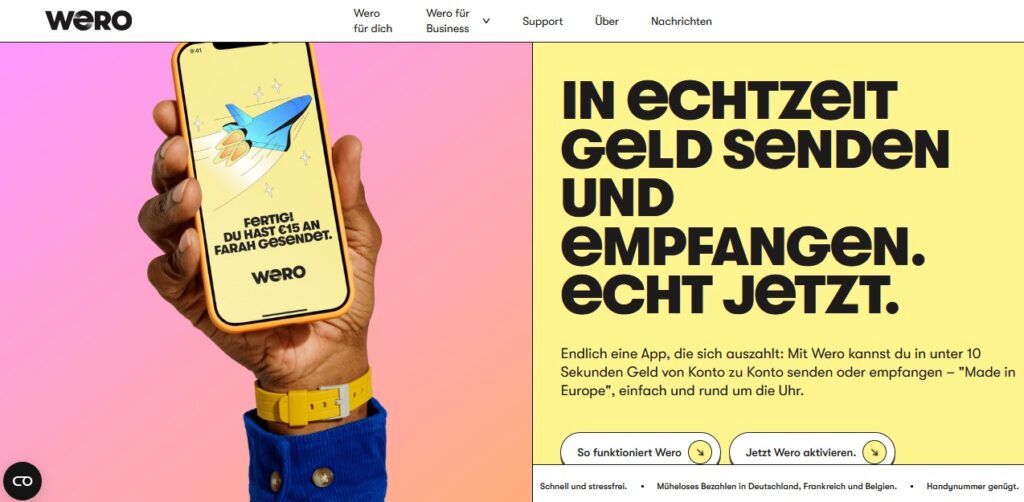

Ersetzt Wero PayPal? Kann der europäische Onlinehandel die Dominanz der US-Zahlungsanbieter brechen? Und welche Rolle spielt dabei der Digitale Euro?

Der neue europäische Zahlungsanbieter Wero soll PayPal ablösen.

Wero – der Name

Das Wort Wero setzt sich aus dem englischen „We“ und „Euro“ zusammen. Wero steht für den europäischen Charakter der Zahlungsart.

Wero – die Mission

Die europäischen Online-Zahlungsanbieter liegen im Vergleich mit den USA und Asien um Jahrzehnte zurück. Ändern soll sich dieser Zustand mit Wero, einer europäischen Alternative zu PayPal, Alipay und Amazon Pay.

Wero – was steckt dahinter?

Wero ist ein A2A-System. A2A steht für Account to Account, also Konto zu Konto. Bei Wero gibt es im Gegensatz zu PayPal kein Zwischenkonto. Das Geld einer Wero-Transaktion geht vom Kunden direkt zum Händler.

Wero – wer steckt dahinter?

Entwickelt wird die Zahlungart von der European Payments Initiative (EPI). Ursprünglich waren mehr als 30 europäische Banken an Wero beteiligt, allerdings sind einige Teilnehmer schon wieder abgesprungen, siehe die Liste der Wikipedia.

Wero – wann ist Wero verfügbar?

2024: Erste Phase von Wero in Deutschland, Frankreich und Belgien. Fokus auf P2P-Zahlungen.

2025: Zweite Phase mit weiteren Länder und der Einführung in ausgewählten Onlineshops.

2026: Dritte Phase mit weiteren Ländern und weiteren Onlineshops.

2027: Vierte Phase mit der Einführung im stationären Handel.

Wero – aktueller Stand bei der Integration (Januar 2026)

Wero möchte die vielen regionalen PayPal-Alternativen an einen europäischen Tisch bringen und ein funktionierendes europäisches Online-Zahlungssystem bauen. Der europäische Ansatz ist wichtig, weil größere Onlinehändler international tätig sind und grenzüberschreitende Zahlungssysteme bevorzugen.

Wero ist live in Deutschland, Frankreich und den Benelux-Staaten.

In Frankreich ist Wero erfolgreicher als bei uns. Der Grund: Die etablierte Zahlungsart paylib wurde einschließlich des Kundenstamms von übernommen wurde.

In den Niederlanden wurde iDEAL wurde von der EPI übernommen und wird 2026 zu Wero.

Für das in Spanien verbreitete Zahlungssystem Bizum besteht Interoperabilität – ein Zwischenschritt für die Übernahme durch Wero.

In Schweden ist die Zahlungart Swish verbreitet. Eine Übernahme durch Wero ist in mittelfristiger Planung.

Wero als Privatperson freischalten lassen

Um Wero freizuschalten, öffnet ein Kunde die aktuelle Version seiner Banking-App (z.B. VR Banking App, Sparkassen-App oder ING App), klickt auf das Wero-Symbol und folgt den Anweisungen zur Aktivierung:

Wero mit Girokonto verknüpfen,

Mobilfunknummer bestätigen

Vertragsbedingungen akzeptieren und Wero-Aktivierung abzuschließen.

Wero – statt Visa und MasterCard

Wero verfolgt nicht nur das Ziel, PayPal abzulösen. Im Visier stehen auch die US-Kreditkarten-Unternehmen Visa und MasterCard. Gut motiviert für das neue Projekt waren von Anfang an die öffentlich-rechtliche Kreditinstitute (Sparkassen) und die Genossenschaftsbanken (Volks- und Raiffeisenbanken).

Anders sah (und sieht es) bei den sogenannten Privatbanken aus, zum Beispiel der Commerzbank und der Targobank. Diese Verweigerer stellten keine finanziellen Mittel zur Verfügung und brachten das ganze Projekt ins Taumeln. Als Blockierer erwiesen sich auch lange die italienischen und spanischen Banken.

Wero – die Menschen dahinter

Diese Akteure trugen maßgeblich zur Umsetzung des Wero bei:

Der Deutschland-Chef der EPI heißt Chris Scheuermann. Er hat schon bei mehreren Fintec-Dienstleistern gearbeitet, unter anderem bei PayPal. Herr Scheuermann bringt also das nötige Fachwissen mit.

Was Wero von PayPal gelernt hat

Email-Adresse sind für Kunden komfortabler als die IBAN.

Wichtig ist die positive Nutzerfahrung. Beispiel: Kein eigenes Wero-Konto, kein Zwischenkonto. Händler haber das Geld sofort!

Was Wero besser als PayPal macht

Datenschutz.

Positive Nutzerfahrung für Onlinehändler. Händler benötigen kein Zwischenkonto wie bei PayPal. Wero-Händler erhalten ihr Geld vom Kunden sofort!

Die Händlergebühren für Wero könnten niedriger sein als für PayPal.

Wero und WooCommerce

Der Feature-Request ist gestartet. WooCommerce braucht ein Zahlungs-Plugin für Wero! Bitte unterstützen!

Wero Bankenliste – Stand Januar 2026

Welche Banken sind an Wero beteiligt? Die Bankenliste:

Revolut – UK – Seit 2024 erhalten deutsche Kunden eine deutsche IBAN

Wero Banken Negativliste

Commerzbank: Beteiligt sich nicht mehr an der European Payments Initiative (EPI) und bietet daher kein Wero an. Stand: November 2025.

Consors – kein Wero

DKB Bank

N26 und weitere Direktbanken (z. B. C24,Trade Republic): haben bislang keine Pläne zur Implementierung und unterstützen Wero aktuell nicht.

Targobank – kein Wero

Das Commerzbank-Drama um Wero

Wie steht es um die Beteiligung der Commerzbank am Wero-Projekt? Auskunft gibt Simone Löfgen, Bereichsleiterin für Zahlungsverkehrsplattformen bei der Commerzbank:

Auch Wero basiert auf Echtzeitzahlungen. Weshalb ist die Commerzbank hier (noch) nicht dabei? Gibt es eine Planung, Wero auch anzubieten – in der Banking-App oder über die Wero-App? Die Commerzbank zählte zu den Gründungsmitgliedern von EPI – der European Payments Initiative –, da wir überzeugt sind, dass eine einheitliche, paneuropäische Bezahllösung große Mehrwerte für unsere Kunden bieten könnte. Als der regionale Scope von EPI substanziell reduziert wurde, standen Investitionen und Nutzen nicht mehr im richtigen Verhältnis. Mit der Einführung von Wero vor allem bei deutschen und französischen Instituten mit der Peer-to-peer-Lösung ist jetzt der erste Use Case live. Wir beobachten diese Entwicklung interessiert und evaluieren vor allem die Abhängigkeiten zu einer möglichen Einführung eines digitalen Euro.

Quelle:Commerzbank 2025 (Interview mit Simone Löfgen, Bereichsleiterin für Zahlungsverkehrsplattformen bei der Commerzbank. Bankkauffrau und Diplom-Betriebswirtin)

Wero Händlerliste – Stand Januar 2026

In welchen Shops steht das Wero-Logo auf der Kassenseite, also im Checkout? In diesen Shops ist Wero verfügbar oder in Planung:

Air Europa

BAUR (für die Bezahlung offener Rechnungen)

Cineplex

CEWE

Decathlon

Dott

Eventim – Eventim akzeptiert Wero, allerdings nur für Kunden von teilnehmenden Sparkassen und Volks-/Raiffeisenbanken (Stand Januar 2026).

Hornbach

Käfer

Lidl

Rossmann – Rossmann akzeptiert PayPal, Rechnung, Lastschrift, Kreditkarte und Vorkasse (Stand Januar 2026). Wero ist in Planung.

Veepee

Zooplus

Stand: Januar 2026. Die Liste wird ständig ergänzt.

In Deutschland besitzt fast jeder Erwachsene ein Girokonto. Und ein Girokonto ist dazu da, um den Zahlungsverkehr abzuwickeln. PayPal ist also überlüssig. Es gibt PayPal nur deshalb, weil die deutschen Banken über Jahrzehnte hinter dem Mond lebten. Die Wünsche des Onlinehandels nach unkomplizierten und sicheren Zahlungsmethoden wurden bis 2014 komplett ignoriert. Dann kamen die Rohrkrepierer Paydirekt und Giropay. Beide Dienste wurden wieder eingestellt.

Woran scheiterte Paydirekt?

Später Markteintritt Paydirekt wurde 2014 von deutschen Banken und Sparkassen ins Leben gerufen, um einen eigenen, sicheren Zahlungsdienst als Konkurrenz zu PayPal zu schaffen. Allerdings konnte Paydirekt nie richtig Fuß fassen. Als Paydirekt 2015 live ging, war PayPal bereits im Markt verankert. Millionen Deutsche nutzten es regelmäßig, viele Händler hatten es fest integriert. Paydirekt kam zu spät, um noch als ernsthafte Alternative wahrgenommen zu werden.

Komplizierte Registrierung Im Gegensatz zu PayPal war die Nutzerregistrierung bei Paydirekt umständlich. Kunden mussten sich über ihre Bank oder Sparkasse registrieren, was von Institut zu Institut unterschiedlich funktionierte. Das sorgte für Verwirrung und Abbrüche bei der Anmeldung.

Ländergrenzen Paydirekt, Kwitt und Giropay waren rein deutsche Zahlungsmethoden.

Händler waren Bittsteller, keine Partner Für Händler war die Integration von Paydirekt technisch aufwendiger und teurer. Für die Integration von Paydirekt mit den weit verbreiteten Shopsystemen WooCommerce und Shopware wurden keine kostenloses Plugins zur Verfügung gestellt. Paydirekt-Händler, sofern es sie überhaupt gab, waren auf teure und wenig verbreitete Module des Anbieters sellxed angewiesen. Dort ist nun zu lesen: „Dieses Modul wurde eingestellt.“ Für unabhängige Händler fehlte jeglicher technische oder finanzielle Anreiz, Paydirekt anzubieten. Und auch die großen Plattformen wie Amazon, eBay und Etsy zeigten wenig Interesse.

Mangelnde Innovation Paydirekt konnte keine Alleinstellungsmerkmale bieten. Technisch und funktional hinkte der Dienst hinter PayPal, Klarna oder Apple Pay hinterher.

Zerstrittene Banken Paydirekt, ein Gemeinschaftsprojekt der deutschen Banken, war von internen Interessenkonflikten überschattet. Jede Bank verfolgte eigene Strategien und einige starteten sogar Konkurrenzprodukte zu Paydirekt.

Kaum Marketing Die Markenbekanntheit von Paydirekt war gering. Viele Kunden wussten nicht, dass es den Dienst gibt – oder verwechselten ihn mit Giropay, Sofortüberweisung oder anderen Anbietern.

Woran scheiterte Giropay?

Später Markteintritt Wie auch Paydirekt kam Giropay auf den Markt, als PayPal bereits verankert war.

Zu wenig Schnittstellen Doch auch Giropay hatte zu wenig kostenlose und unkomplizierte Schnittstellen zu WooCommerce und anderen Shopsystemen.

Ländergrenzen Auch Giropay ware eine rein deutsche Zahlungsmethode.

Händler waren Bittsteller, keine Partner Wie schon bei Paydirekt hatten die Banken nichts gelernt.

Mangelnde Innovation Wie bei Paydirekt: keine Alleinstellungsmerkmale.

Zerstrittene Banken Wie bei Paydirekt: Jede Bank verfolgte eigene Strategien und einige starteten sogar Konkurrenzprodukte zu Paydirekt.

Kaum Marketing Die Markenbekanntheit von Giropay war so gering wie bei Giropay.

.

Wero – die Funktionen im Detail

Wero soll eine breite Palette an Zahlungsfunktionen abdecken:

Peer-to-Peer-Zahlungen (P2P)

Direkte Geldübertragungen von Person zu Person, ähnlich wie bei PayPal.

Nutzung per App mit Telefonnummer oder E-Mail-Adresse als Identifier.

Instant Payments

Echtzeitüberweisungen innerhalb weniger Sekunden auf Basis des SEPA-Instant-Standards.

Einsatz sowohl im privaten als auch geschäftlichen Umfeld.

E-Commerce-Zahlungen

Bezahlung in Online-Shops über wero als Zahlungsmethode.

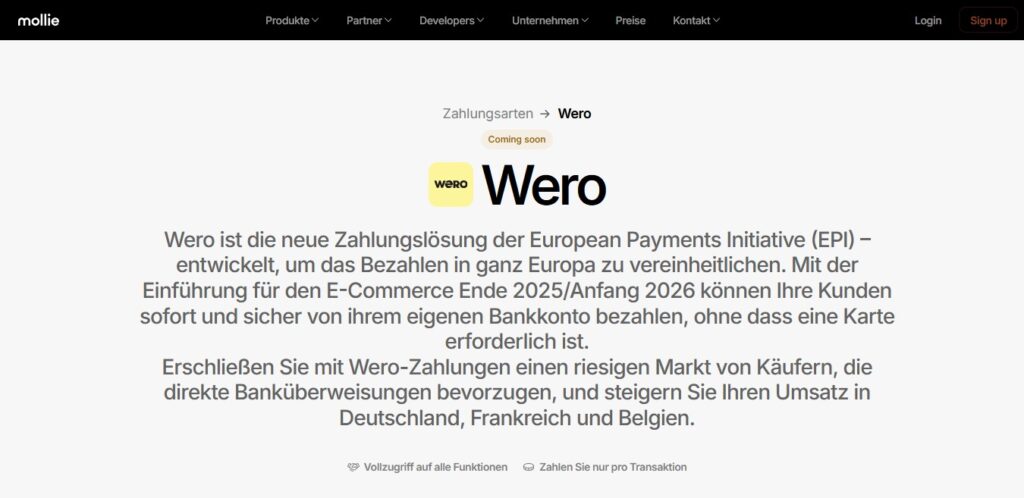

Integration in Payment-Gateways wie beispielsweise Stripe, Mollie oder WooCommerce Payments

Bei der ersten Transaktion (Zahlung im Onlineshop) kommt noch ein QR-Code zum Onboarding, danach werden Wero-Zahlungen einfacher

Point-of-Sale-Zahlungen

Bezahlungen im stationären Handel via QR-Code oder NFC.

Kontaktlose Zahlung ähnlich wie Apple Pay.

Wero – die Vorteile für die Volkswirtschaft

Europäische Souveränität Wero stärkt die Unabhängigkeit Europas und sichert die Kontrolle über Zahlungsdaten. Die Wertschöpfung findet in Europa statt.

Bankenintegration Direkte Verknüpfung europäischer Banken – beim Zahlungsvorgang ist kein Umweg über Drittanbieter nötig.

Wero – die Vorteile für die Verbraucher

Echtzeitverfügbarkeit Dank SEPA Instant werden Zahlungen in Echtzeit verarbeitet – 24/7/365.

Datenschutz & DSGVO-Konformität Alle Datenverarbeitung findet innerhalb der EU statt, was hohe Datenschutzstandards gewährleistet.

Einheitlichkeit Die Zahlung funktionier europaweit einheitlich und integriert regionale Besonderheiten wie die in Deutschland weit verbreiteten Girokonten.

Kein Wero-Konto nötig Es gibt KEIN Wero-Konto, Wero muss nur für bestehende Konten freigeschalten werden.

Wero – die Vorteile für Händler

Direkte Zahlungen von Konto zu Konto Zwar über einen Zahlungsanbieter (z.B. Mollie oder Stripe als Zahlungs-Gateway für WooCommerce), aber ohne Zwischenhändler. Wero ist eine A2A-System: Account2Account – von Konto zu Konto.

Umfangreiche Zahlungsszenarien Einmalige Zahlungen, wiederkehrende Zahlungen und Abonnements.

Sicherheit und Datenschutz Wero ist zu 100% konform mit den EU-Vorgaben der DSGVO.

Kein Wero-Konto nötig Es gibt KEIN Wero-Konto, Wero muss nur für bestehende Konten freigeschalten werden. Damit ist Wero hervorragend für eine Omnichannel-Strategie geeignet. Kunden zahlen auf ihre bevorzugte Weise, Händler erhalten eine einheitliche Preisstruktur für jede Transaktion.

Bonitätsprüfung Wero prüft in Echtzeit vor dem Kaufabschluss (Checkout) die Liquidität und Bonität von Kundinnen und Kunden. Die Zahlung wird dann im positiven Fall verbindlich abgewickelt.

QR-Code-Zahlungen möglich Kunden scannen und bezahlen direkt, ohne Terminal. Keine langen Formularfelder ausfüllen, weniger Kaufabbrüche

Fazit zu Wero – Stand Januar 2026

Wero hat das Ziel, den europäischen Zahlungsverkehr langfristig zu verändern. Wero vereint Sicherheit und Komfort. Ob es gelingt, eine breite Akzeptanz zu schaffen und die technischen und regulatorischen Herausforderungen zu meistern?.

Wero – der Newsroom

Wero informiert uns über einen Newsroom, allerdings kommen die Meldungen nicht sehr häufig. Die letzte stammt vom Juni 2025

Der Zahlungsdienstleister Revolut ist nun Teil von Wero. Gut gemacht, denn die User der Revolut-App in Frankreich, Belgien und Deutschland können nun Wero nutzen.

Soweit zum Wero – jetzt zu einem weiteren europäischen Projekt: der Digitale Euro

Digitaler Euro – die Merkmale

Der Digitale Euro ist ein von der Europäischen Zentralbank (EZB) geplantes Projekt zur Einführung des Euro als elektronisches Zahlungsmittel. Er soll als Ergänzung zum Bargeld dienen und im gesamten Euroraum für Zahlungen genutzt werden können. Der digitale Euro soll die digitale Souveränität Europas stärken und eine sichere, wettbewerbsfähige Alternative zu bestehenden digitalen Zahlungsmethoden bieten. Bisher wird der Markt fast ausschließlich von US-Unternehmen abgedeckt. Die Details für das einheitliche europäische Zahlungssystem:

Der Digitale Euro soll für alle Bürger und Unternehmen im Euroraum verfügbar sein

DerDigitale Euro ist keine Kryptowährung, hat nichts mit Bitcoin & Co. zu tun basiert nicht auf einer Blockchain.

Der Digitale Euro soll den Zahlungsverkehr im Euroraum digitalisieren und neue Möglichkeiten für Unternehmen und Verbraucher schaffen.

Der Digitale Euro soll einfache und schnelle Zahlungen ermöglichen, sowohl online als auch offline.

Der Digitale Euro soll eine attraktive Alternative zu bestehenden digitalen Zahlungsmethoden bieten und den Wettbewerb im Zahlungsverkehr fördern.

Mit dem Digitalen Euro werden Zahlungen schnell abgewickelt: Sie basieren auf den heute bereits etablierten SEPA-Instant Payments (Echtzeitüberweisungen) oder vergleichbaren Standards. SEPA-Instant Payments benutzt auch das neue europäische, kontobasierte Echtzeit-Bezahlsystem Wero.

Eine Begrenzung, sprich ein Haltelimit in der Wallet für den Digitalen Euro sieht der Gesetzesentwurf zwar bisher vor, die Höhe von 3.000 Euro wurde aber nie offiziell bestätigt.

Der Digitale Euro soll, ähnlich wie Bargeld, einen hohen Schutz der Privatsphäre gewährleisten.

Der Digitale Euro ist nicht für automatisierte Maschinenzahlungen (M2M-Payments) gedacht: Der Kühlschrank wird also nicht automatisch die Hafermilch damit bezahlen

Der Digitale Euro vereinfacht keine bestehenden Zahlungsprozesse, sondern baut eine separate Zahlungsverkehrsinfrastruktur auf.

Der Digitale Euro ist bislang noch nicht in einer Probephase getestet worden. Frühestens im Jahr 2029 könnte der Digitale Euro für alle Bürgerinnen und Bürger im Euro-Raum kommen.

Digitaler Euro – die Perspektive: Zahlungen im stationären Handel. Quelle: Sparkasse & Wirtschafts-Podcast Die Stunde Null bei plus.rtl.de

Sicherheitsmaßnahme für den Digitalen Euro ist z. B die Face-ID.

Digitaler Euro – Kritik

Die Einführung des Digitalen Euro könnte Auswirkungen auf das Bankensystem haben, beispielsweise durch mögliche Einlagenabflüsse.

Die EZB plant, Maßnahmen zu ergreifen, um die Finanzmarktstabilität auch bei einer Einführung des Digitalen Euros zu gewährleisten, beispielsweise durch eine Begrenzung des möglichen Guthabens in digitaler Form. Diese Maßnahmen könnten zu einem Vertrauensverlust führen.

Die Implementierung des Digitalen Euro stellt hohe technische Anforderungen an die EZB und die beteiligten Finanzinstitute.

Der Digitale Euro ist nicht diebstahlsicher und kann – wie jedes digitale Zahlungsmittel – auch potenziell Ziel von Betrug oder Cyberangriffen werden.

Der Schutz der Privatsphäre bei der Nutzung des Digitalen Euro ist ein zentrales Anliegen, das sorgfältig geprüft und gewährleistet werden muss.

Welche Zahlungsarten müssen Onlineshops bereitstellen und welche Zahlungsanbieter stehen den Händlern zur Verfügung?

Eine zentrale Rolle für den Erfolg eines Online-Shops spielt das Angebot geeigneter Zahlungsarten. Die Kundinnen und Kunden erwarten die Möglichkeit eines unkomplizierten Einkaufs über ihre persönlich bevorzugte Zahlungsart. Händler stehen vor der Aufgabe, den richtigen Mix an Zahlungsmethoden bereitzustellen, um Kaufabbrüche zu vermeiden.

Warum sind Zahlungsarten im E-Commerce so wichtig?

Zahlungsarten sind ein kritischer Bestandteil der Customer Journey, also der „Kundenreise“ vom ersten Interesse an einem Produkt bis zum Kaufabschluss mit der Bezahlung. Diverse Studien zeigen, dass zwischen 15 und 20 % der Käufer den Kauf abbrechen, wenn ihre bevorzugte Zahlungsmethode nicht angeboten wird. Dabei geht es nicht nur um Bequemlichkeit, sondern auch um Vertrauen und Sicherheit. Beispiel: Wer mit Apple Pay bezahlt kann sicher sein, dass die Daten seiner hinterlegten Kreditkarte nicht an den Händler weitergegeben werden – und möchte das möglichweise auch nicht bei jedem Händler.

Wichtige Faktoren für Kunden:

Unkomplizierte Zahlungsart.

Sicherheit und Datenschutz.

Schnelligkeit der Zahlungsabwicklung.

Bekanntheit und Vertrauen in die Zahlungsart

Keine zusätzlichen Kosten

Wichtige Faktoren für Händler:

Gebührenstruktur

Integration und technische Umsetzung

Zahlungsgarantie und Ausfallrisiko

Internationale Verfügbarkeit

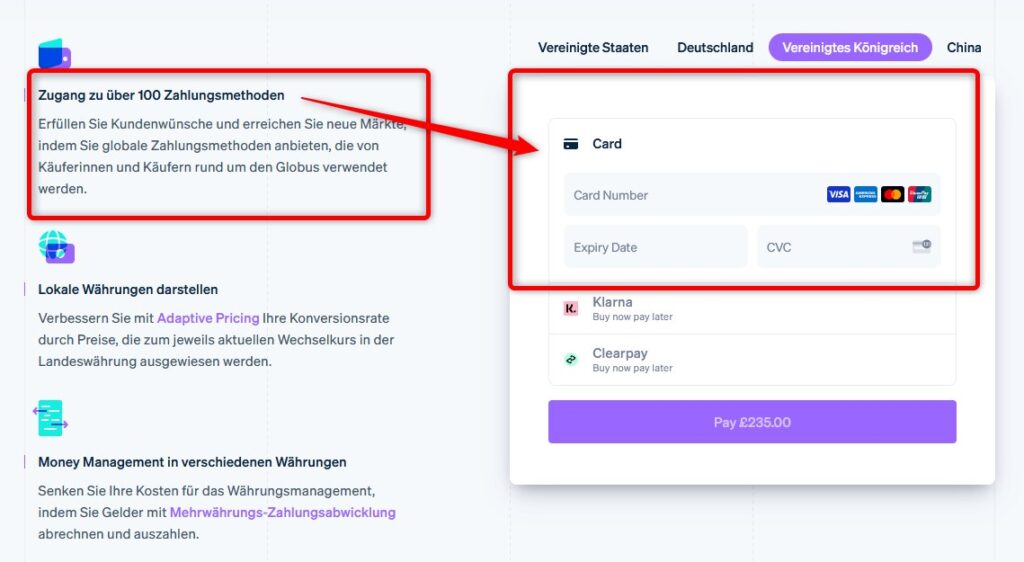

Übersicht der gängigen Zahlungsarten im E-Commerce

Die Zahlungsplattform Mollie.

Kreditkarte

Kreditkarten-Zahlungen werden von Onlinehändlern nicht direkt eingezogen, sondern über Zahlungsplattformen wie beispielsweise Stripe.

Einzug per Kreditkarte

Vorteile:

Schnelle Transaktionsabwicklung

International nutzbar

Hohe Akzeptanz bei Kunden

Nachteile:

Höhere Transaktionsgebühren

Rückbuchungsrisiko (Chargebacks). Allerdings ist die Einleitung eines Chargeback-Verfahrens auch für die Kunden mit einem gewissen Aufwand verbunden.

PayPal

PayPal ist ein Online-Zahlungsdienstleister, der Zahlungen via E-Mail-Adresse und Passwort abwickelt.

Vorteile:

Hohe Verbreitung und Vertrauen

Schnelle Bezahlung ohne Eingabe von Kontodaten

Hohes Vertrauen der Kunden wegen Käuferschutz

Nachteile:

Relativ hohe Gebühren

Abhängigkeit von einem Drittanbieter

Bei Rechtsstreitigkeiten gibt es hohe Hürden. Der Sitz des Unternehmens ist San José im US-Bundesstaat Kalifornien, das Tochterunternehmen ist PayPal Europe S.à r.l. & Cie, S.C.A. hat seinen Sitz in Luxemburg.

Kauf auf Rechnung

In Deutschland eine der beliebtesten Zahlungsarten.

Vorteile:

Hohe Conversion-Rate

Kunden müssen nicht in Vorleistung treten

Nachteile:

Zahlungsausfallrisiko

Verwaltungsaufwand bei Mahnungen

SEPA-Lastschriftverfahren

Besonders im deutschsprachigen Raum verbreitet.

Vorteile:

Keine umsatzabhängigen Gebühren für Händler, wie zum Beispiel bei PayPal

Nachteile:

Rückbuchungen möglich

Beim direkten SEPA-Einzug ist neben der 22-stelligen IBAN auch die Eingabe der BIC notwendig.

Vorkasse/Überweisung

Klassische, aber rückläufige Zahlungsart.

Vorteile:

Keine Zahlungsgebühren für Händler

Geringes Risiko bei Zahlungseingang vor Versand

Nachteile:

Langsamer Zahlungsprozess

Geringe Kundensicherheit

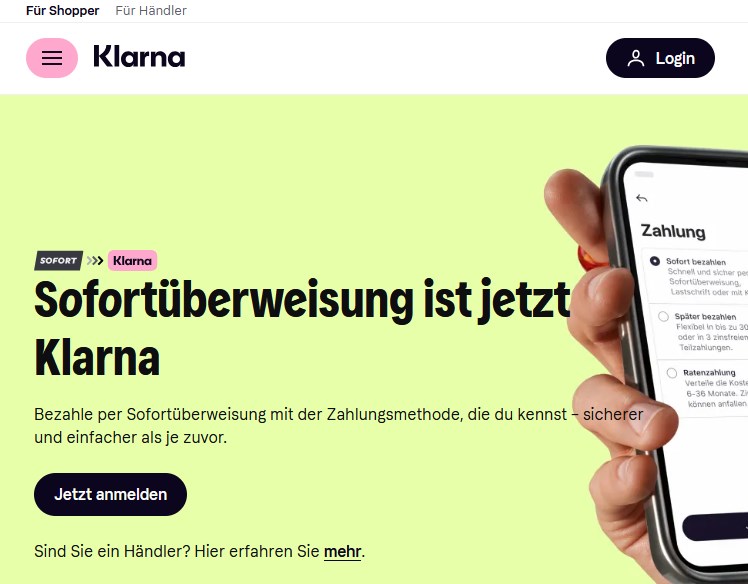

Sofortüberweisung / Klarna

Die Zahlungsmethode Sofortüberweisung heißt jetzt Klarna.

Nach eigenen Angaben verwenden etwa 100 Millionen Kundinnen und Kunden in Europa den Zahlungsdienstleister Klarna. Eine kleine Vorgeschichte:

2005: Die Sofort GmbH wird als typisches Start-Up gegründet und bietet die Zahlungsart „Sofortüberweisung“ an.

2014: Der schwedische Zahlungsdienstleister Klarna übernimmt die Sofort GmbH und deren Kunden. Klarna integriert die Sofortüberweisung in sein eigenes Zahlungssystem.

2020: Während der Coronapandemie wächst der Onlinehandel – und damit auch Klarna. In die Kritik steht aber die klassische Sofortüberweisung, weil dabei Informationen fremder Konten an Klarna weitergegeben werden.

2021: Die Klarna-Bank bietet Girokonten in Deutschland an.

2024: Die Sofortüberweisung wird nicht mehr als eigenständige Zahlungsart angeboten, sie ist nun Teil der Klarna-App und wird als „Klarna Sofort“ oder „Klarna Sofortüberweisung“ bezeichnet.

2024: Zur Nutzung der Klarna-App wird zwingen ein Klarna-Konto benötigt.

Rechnungs- und Ratenkauf: BNPL – Buy now, pay later

Typisch für Klarna sind der Kauf auf Rechnung und die Ratenzahlung. Beides funktioniert nach dem BNPL-Prinzip „Buy now, pay later“ (Kaufe jetzt, zahle später). Nicht wenige Verbraucher geraten durch diese Verlockungen in eine Schuldenfalle, die Schuldenberatungen sprechen deshalb auch schon von Klarna-Schulden.

Das Klarna-Konto

Der Zahlungsdienstleister ist heute auch eine eigene Bank. Kunden können bei der Klarna-Bank Geld verzinst anlegen. Das Unternehme schrieb in den Jahren 2022 und 2023 allerdings noch kräftige Verluste.

Das Kerngeschäft von Klarna

Klarna nimmt wie PayPal eine Rolle als Vermittler zwischen Käufern und Verkäufern ein und tritt dabei gegenüber dem Verkäufer in die sogenannte Vorleistung.

Käufer zahlen den Rechnungsbetrag an Klarna.

Verkäufer erhalten sofort oder gemäß bestimmen Bedingungen den Rechnungsbetrag.

Zahlungsarten innerhalb Klarna

Klarna bietet verschiedene Zahlungsmethoden an. Die Details sind in den Klarna-AGB näher beschrieben.

Sofortige Zahlung: Sofortige Zahlung per Lastschrift, Sofortüberweisung oder Kreditkarte. Voraussetzung ist ein Kundenkonto bei Klarna. Ohne dieses Konto kann die sofortige Zahlung nicht genutzt werden.

Rechnung mit 30 Tagen Zahlungsfrist: Diese Option ermöglicht es Kunden, die Ware zu erhalten (und zu prüfen) und erst später zu bezahlen. Die Kunden haben also 30 Tage Zeit, ihre Rechnung zu bezahlen. Klarna wirbt damit, dass die Rechnungsbegleichung pausieren kann, falls zwischen Verkäufern und Käufern Probleme auftreten.

3 zinsfreie Teilzahlungen: Bei dieser Methode wird der Rechnungsbetrag in drei Teilzahlungen gesplittet: Die Zahlungen sind beim Erhalt der Bestellbestätigung sowie nach 30 und 60 fällig.

Ratenzahlung: Für größere Einkäufe bietet Klarna eine Ratenzahlung im Zeitraum zwischen 6 und 36 Monaten an. Die Höhe der Zinsen ist nicht exakt in den Klarna-AGB festgelegt, in der Regel liegt der Zinssatz aber deutlich oberhalb der üblichen Höhe bei einem Bankkredit. Es ist davon auszugehen, dass Klarna in diesem Bereich höhere Gewinne erwirtschaften möchte.

Klarnas Verbreitung

In folgenden Ländern sind einzelne Zahlungsmethoden von Klarna verfügbar:

Schweden, Norwegen, Finnland, Dänemark, Deutschland, Österreich, Niederlanden, Belgien, Schweiz, Frankreich, Italien, Polen, Spanien, Portugal, Großbritannien, Ungarn, Tschechische Republik, Slowakei, Australien und die USA.

Klarna-Girokonten:

Seit 2021 bietet Klarna Girokonten in Deutschland an. Eine genaue Auflistung aller Länder, in denen das Unternehmen auch als Bank tätig ist, fehlt allerdings.

Konto-Konditionen

Für ein Klarna-Flexkonto sind aktuell (Juni 2025) 2 Prozent Jahreszins festgelegt. Kontogebühren fallen aktuell kein an. Das Konto ist durch das schwedische Einlagensicherungssystem gedeckt. Die maximale Entschädigung pro Kunde beträgt 1.050.000 SEK, etwa 100.000 EUR.

Klarna und der Bundesverband der Verbraucherzentralen

Nach Angaben des VZBV (Verbraucherzentrale Bundesverband) berichten Klarna-Kunden von Rückbuchungen korrekt überwiesener Beträge aufgrund geringfügiger Abweichungen im Verwendungszweck. Die Folge waren Mahnungen durch Inkassounternehmen.

Zudem steht Klarna im Verdacht, nicht wenige Nutzer durch das spätere Bezahlen und das Bezahlen auf Kredit in eine Übschuldung zu treiben.

Siehe dazu auch das Phishing-Radar der Verbraucherzentrale.

Klarna als Händler anbieten

Die Integration von Klarna in die Shopsysteme funktioniert sehr gut mit dem übergreifenden Zahlungsanbieter Stripe. Stripe für Unternehem unterstützt Klarna in Australien, Kanada, Neuseeland, den USA und 24 europäischen Ländern, darunter das Vereinigte Königreich, Frankreich und Deutschland. (Stand Juni 2025).

Apple Pay

Der Zahlungsdienstleister Apple Pay.

Händler können sich nicht direkt an Apple wenden, um die Zahlungsart Apple Pay in ihrem Onlineshop zu integrieren. Erforderlich ist ein übergreifender Zahlungsdienstleister wie Stripe oder Mollie. Was der Onlineshop für die Intergration von Apple Pay außerdem benötigt:

Eine gültige SSL-Verschlüsselung. Achtung: Diese Voraussetzung gilt heute für alle Websites, die in irgendeiner Form eine Eingabefeld enthalten, also nicht nur für Shops, sondern auch für Websites mit Kontaktformularen.

Einhaltung der Richtlinien für die Nutzung von Apple Pay.

Der Händler benötigt außerdem eine Händlerkennung (Merchant Identifier), um sich gegenüber Apple Pay zu identifizieren und Zahlungen zu akzeptieren. Die Händlerkennung wird von Apple bereitgestellt.

Was Kunden für Apple Pay benötigen

Ein kompatibles Apple-Gerät.

Eine Apple ID.

Eine hinterlegte Zahlungskarte.

Biometrische Authentifizierung

Die Transaktion

Folgende Arten sind möglich, um eine Transaktion via Apple Pay zu autorisieren:

Face ID (Gesichtserkennung)

Touch ID (Fingerabdruck)

Gerätecode des Kunden

WooPayments

Zahlungsart für WooCommerce: WooPayments

Für WooCommerce steht eine eigene Zahlungsplattformzur Verfügung: WooPayments. WooPayments ist ein für WordPress optimiertes Stripe. Die Anwender-Community ist davon allerdings wenig begeistert. Die Kritikpunkte:

WooPayments – Screenshot Juni 2025

Datenschutz: Eine Verknüpfung mit wordpress.com und Jetpack ist notwendig.

Technische Probleme in der Kombination von WooPayments und anderen Plugins.

Die Auszahlungen lassen auf sich warten.

Auswahlkriterien für Zahlungsanbieter

Ein Zahlungsanbieter (Payment Service Provider, PSP) fungiert als Schnittstelle zwischen Online-Shop, Kunde und Bank. Die Auswahl des richtigen PSPs hängt von verschiedenen Kriterien ab:

Gebührenstruktur

Transaktionsgebühren, monatliche Grundgebühren, Einrichtungsgebühren – alle Kosten sollten transparent sein.

Integration und Kompatibilität

Die technische Anbindung an Shop-Systeme (z. B. Shopify, WooCommerce, Shopware) sollte reibungslos funktionieren.

Reporting und Buchhaltung

Ein gutes Dashboard, Exportfunktionen und automatisierte Rechnungsstellung erleichtern die Buchführung.

Einzelne Zahlungsanbieter (Auswahl)

Anbieter

Besonderheiten

Stärken

Schwächen

PayPal

Weltweit bekannt

Vertrauen, einfache Integration

Hohe Gebühren

Klarna

Fokus auf Ratenzahlung und Rechnungskauf

Kauf auf Rechnung

Teils unübersichtliche Gebühren

Amazon Pay

Nutzung von Amazon-Konto

Vertrauen bei Amazon-Kunden

Nur bei Amazon-Kunden sinnvoll

Umfassende Zahlungsanbieter (Auswahl

Anbieter

Besonderheiten

Stärken

Schwächen

Stripe

Zahlungsplattform

Deckt über 100 Zahlungsarten ab

Datenschutz nach US-Standard

Mollie

Zahlungsplattform

Deckt über 100 Zahlungsarten ab

Datenschutz nach EU-Standard

Trends und Entwicklungen

Buy Now, Pay Later (BNPL)

Dienste wie Klarna gewinnen an Beliebtheit. Sie ermöglichen eine sofortige Bestellung mit späterer Zahlung – ideal für jüngere Zielgruppen.

Kryptowährungen

Noch Nischenmarkt, aber zunehmende Relevanz im Tech-affinen Umfeld.

Biometrische Zahlung

Gesichtserkennung oder Fingerabdruck bieten schnelle Authentifizierung, vor allem bei Mobile Payment.

Omnichannel-Payment

Vernetzung von Online- und Offline-Zahlungen, z. B. durch einheitliche POS-Systeme und digitale Wallets.

Fazit

Die Wahl der richtigen Zahlungsarten und -anbieter ist ein zentraler Erfolgsfaktor im E-Commerce. Händler sollten regelmäßig prüfen, welche (neuen) Zahlungsarten von der Zielgruppe bevorzugt werden und ob ihre technischen sowie wirtschaftlichen Voraussetzungen erfüllt sind. Ein ausgewogener Mix aus traditionellen und modernen Zahlungsarten ist der beste Weg.